A股越来越像2019年了?科技板块能否再现结构牛? 历史是否会重演?!近期线上股票开户,市场上出现了不少将当前情况与2019年进行类比的声音。大家在讨论当前市场与2019年的相似度,以及科技板块是否会重现当时的结构性行情。一些人选择提前押注,而另一些人则等待7-8月靴子落地。

回顾2019年,A股从2018年底到2019年3月大幅反弹后,在接下来的4-12月基本上处于震荡状态。期间,中美贸易谈判中的突发利空导致市场短期回调,随后以季度为单位开启夯实底部行情,最终收复全部跌幅。尤其是消费电子、信创和半导体板块,在政策和产业周期的双重驱动下,走出了一波“结构牛”行情。

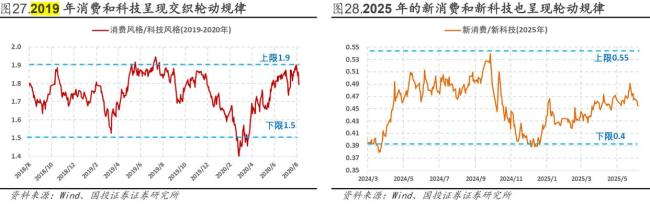

当前市场面临的情况与2019年年中类似,存在突发贸易风险,国内政策和产业节奏也颇为一致。市场对贸易政策冲突升级已有心理准备,但都面临超预期后的业绩减计压力。政策基调已转向,对冲加码的政策也箭在弦上。AI引领的新一轮科技创新周期正在孕育,市场呈现出“科技+消费”的结构性轮动特征,当前消费更聚焦在情绪消费驱动的“新消费”。

在全球范围内,货币、财政、库存、景气等宏观指标与2019年的匹配度也在提升。全球进入货币宽松周期,降息已经持续一年多,市场对美联储进一步降息的预期也在升温。欧洲和中国先后进入积极扩张的财政周期,美国减税即将落地,债务上限也将打开。美国科技和设备投资强劲,住宅投资因利率敏感而在低位。两大国的库存周期位于历史低位,欧洲库存周期则位于历史中位。当前服务业PMI相对稳健,制造业PMI有边际复苏的可能。

尽管如此,仍有三个不确定因素:贸易战对基本面的拖累程度及其对全球经济复苏进程的影响;美国通胀担忧是否能证伪,这直接关系到美联储降息周期的开启;三季度美债的短期冲击有多大,是否会引发负面连锁效应。

今年三季度将是验证期,也是重要的转折期。广发证券、国投证券等机构认为,在全球主要国家财政和货币双宽松以及库存周期的支持下,基本面走势可以保持乐观。中信证券甚至预期,中美经济和政策周期将迎来2021年后的首次同步共振上行,这有利于打开内需叙事的向上空间,解除中国核心资产的估值压制。

个人投资者可以维持哑铃策略,一端乐观押注科技结构牛,重点关注已经从4·7关税坑里走出来,明确完成“出坑”的科技领域细分,如AI算力(半导体、光模块、信创软件应用等核心环节)、创新药、军工等。另一方面,阶段维持谨慎、防波动的思路,在哑铃另一端保留红利高股息资产作为底仓,源源不断的机构增配资金将提供估值底。风险偏好低的投资者也可以逢低布局均衡型宽基,等待核心资产的新一轮周期行情。

以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。ETF二级市场价格涨跌幅不代表实际净值变动。市场有风险线上股票开户,投资需谨慎。

华林优配APP提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯